O mercado financeiro permaneceu com volatilidade elevada no mês de setembro, principalmente pela continuidade da instabilidade nos mercados internacionais — com inflação e elevação das taxas de juros nos Estados Unidos e boa parte do mundo, piora no conflito entre Rússia e Ucrânia e crescimento fraco da China, com suapolítica de tolerância zero contra a Covid-19.

No mercado local, a crise institucional, o risco fiscal e as eleições são pontos de preocupação dos investidores. A inflação apresentou nova deflação no mês, mas no ano ainda preocupa. A manutenção da taxa de juros rasileira ocorreu conforme esperado pelo mercado, com a expectativa de se manter elevada por um longo tempo, devido, principalmente ao cenário externo. As rentabilidades dos ativos que compõem as carteiras de investimentos dos planos apresentaram melhora nos últimos meses, mas a instabilidade e a elevação inflacionária mundial ainda as prejudicam.

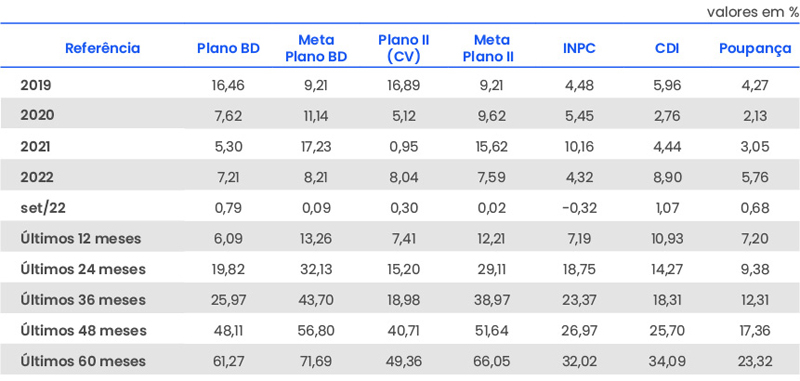

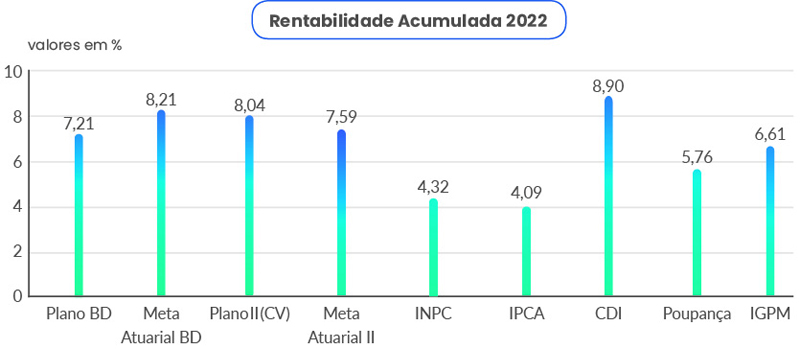

Em setembro, o Plano de Benefício Definido performou com resultado positivo de 0,79%, acima da meta atuarial de 0,09% no mês. Contudo, o resultado não foi suficiente para superar a meta de 8,21% acumulada no ano: a

rentabilidade acumulada do Plano BD está exatamente 1 ponto percentual abaixo da meta, em 7,21%. O Plano II também teve retorno positivo, de 0,30%, acima da meta atuarial de 0,02% em setembro. O resultado colaborou para que a rentabilidade acumulada no ano continuasse acima da meta acumulada até então: 8,04%, 0,45 pontos percentuais acima da meta de 7,59%.

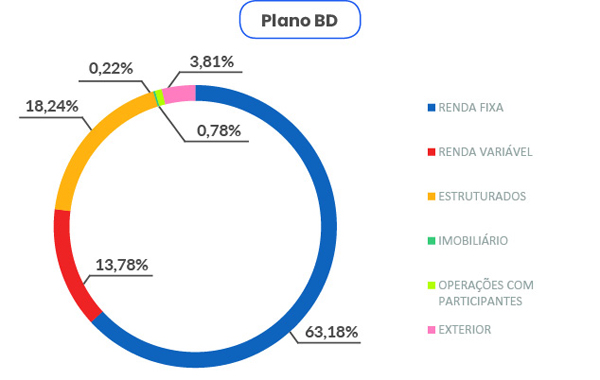

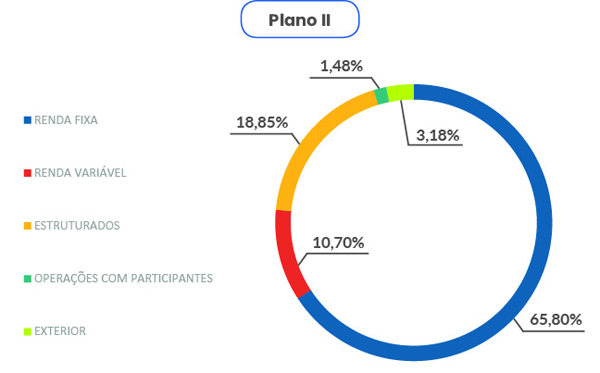

A seguir, confira a composição da carteira dos planos administrados pela Capital Prev, por segmento.

TAXA DE JUROS – EMPRÉSTIMO

Os encargos cobrados no segmento de empréstimos a participantes no mês de setembro/2022 foram de 0,6500% (para os contratos assinados a partir de 09/2018) e de 0,6000% (para os contratos assinados até 08/2018). Clique aqui para consultar os encargos nos meses anteriores.

Para acompanhar o histórico das rentabilidades, mês a mês, clique aqui.