O jovem, de modo geral, direciona seus esforços para a carreira profissional, buscando formação e experiências que possibilitem ter um emprego, um cargo melhor, ganhar mais, enfim, ser bem-sucedido naquilo que faz. Esse costuma ser o caminho para concretizar sonhos, como a casa própria, construir uma família e viajar, entre outros.

Você está nessa fase da vida? Então, responda: você planeja sua carreira, mas já pensou no dia em que irá parar de trabalhar? A aposentadoria é algo distante para a maioria dos jovens. Mas acredite: você vai chegar lá. E quanto mais cedo começar a fazer seu pé de meia, menos preocupações, maior autonomia financeira e melhor qualidade de vida poderá ter no futuro.

Separe um pouco hoje para usufruir depois

Após uma certa idade, a renda tende a cair e as despesas, a aumentar, em função dos gastos com plano de saúde e medicamentos, que costumam consumir boa parte da renda das pessoas com mais de 60 anos. Por isso, a dica é aproveitar as décadas em que você é mais produtivo e fazer uma reserva para o período em que irá aproveitar o que construiu.

Contar apenas com a aposentadoria pública não é uma boa ideia. Com o envelhecimento da população, as regras do sistema previdenciário tendem a mudar, aumentando o tempo de contribuição e reduzindo o valor a ser recebido. Atualmente, 63% dos aposentados brasileiros recebem uma aposentadoria de um salário mínimo (R$ 880,00).

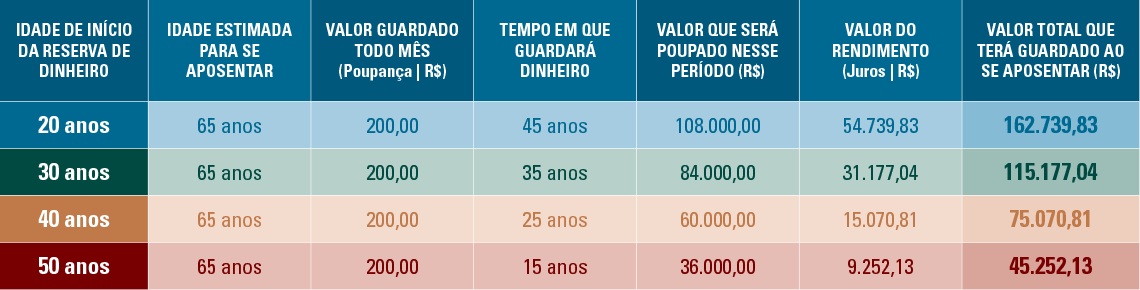

O tempo a seu favor

A chance de viver bem no futuro depende, então, de se organizar financeiramente desde já. Fizemos um cálculo simples para demonstrar como o tempo favorece quem começa a guardar dinheiro mais cedo. Veja:

Para fazer as contas acima, consideramos o rendimento real (já descontada a inflação) da caderneta de poupança, que hoje é de 0,1422% ao mês. Há uma série de outras aplicações seguras e que podem proporcionar uma melhor rentabilidade ao longo do tempo, principalmente para investimentos de longo prazo.

O desafio é planejar

A grande dificuldade enfrentada pela maioria das pessoas é saber como se planejar. O primeiro passo é organizar sua vida financeira. Faça uma tabela com seus ganhos e os gastos fixos e extras mensais. Anote tudo, inclusive as despesas do dia a dia. O Jimbo pode ajudar você a fazer isso usando o celular.

Em seguida, defina um cenário:

1. A idade aproximada em que gostaria de parar de trabalhar.

2. A renda que pretende ter quando chegar lá.

3. Por quantos anos irá usufruir o dinheiro que irá guardar.

Considere que, em razão dos avanços da medicina, as pessoas vivem mais, e essa tendência se manterá, de acordo com as projeções do IBGE. A população acima de 80 anos, que somava cerca de 1,7 milhão de pessoas em 2000, saltou para 3,5 milhões em 2016 e deverá superar 7 milhões em 2030.

Trace uma estratégia

O planejamento é importante para definir a estratégia que irá adotar para garantir sua aposentadoria. Você pode contratar um plano de previdência privada ou buscar outro investimento seguro e de longo prazo, por exemplo.

No caso da previdência, os principais benefícios são a disciplina para guardar dinheiro, a possibilidade de adiar e reduzir o imposto de renda que incide sobre as aplicações financeiras e, ainda, abater o valor das parcelas da declaração anual de rendimentos. Sem esquecer de manter a contribuição regular para a previdência social. Leia esta matéria para entendermelhor o funcionamento da previdência social e da complementar.

Caso opte por outra modalidade de investimento, é importante que você faça uma programação em seu banco para que o dinheiro seja transferido automaticamente para a aplicação assim que seu salário cair na conta. Não espere sobrar no final do mês para fazer um investimento. Saiba mais sobre o Investimento Programado.

Lembre-se: nunca é tarde para planejar a aposentadoria. Mesmo que não tenha começado cedo, sempre é tempo de pensar no futuro.

Fonte: Meu Bolso em Dia.